2026美加墨世界杯中国官方网页版 蓝想科技 :AI硬件/机器东谈主第二弧线爆发

投资亮点

蓝想科技(300433.SZ)的投资逻辑卓绝昭彰:“蹂躏电子基本盘领略 + AI硬件/机器东谈主第二弧线爆发 + 极致垂直整合”。手脚湖南长沙腹地的中枢制造龙头,其中枢看点在于“从手机玻璃向AI就业器、东谈主形机器东谈主整机制造的跨界升级”。

中枢亮点一:事迹稳重双增,财务基础底细厚

公司已从“周期股”进化为“稳重成长股”,盈利质地权贵擢升。

盈利质地高:扣非净利增速(+16.71%)权贵高于归母净利,阐明增长主要来自主业野心改善,而非补贴或投资收益 。现款为王:野心肠现款流净额高达114.65亿元,净利润现款含量充沛,为AI新业务参加提供了足够的“弹药”

盈利质地高:扣非净利增速(+16.71%)权贵高于归母净利,阐明增长主要来自主业野心改善,而非补贴或投资收益 。现款为王:野心肠现款流净额高达114.65亿元,净利润现款含量充沛,为AI新业务参加提供了足够的“弹药”中枢亮点二:AI硬件+机器东谈主第二弧线,估值重塑要害

这是商场最关怀的故事,亦然公司从“制造”走向“智造”的中枢。

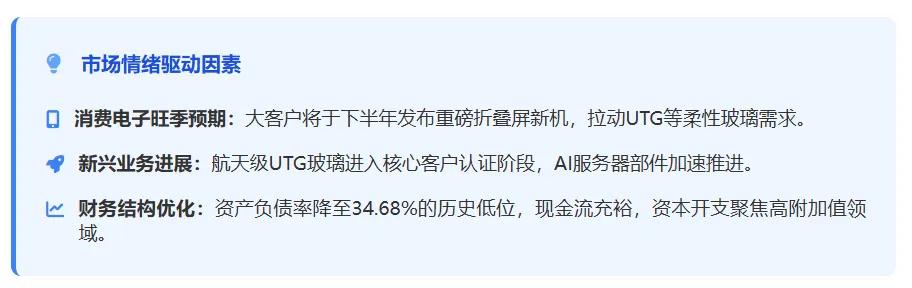

AI就业器与液冷:公司已切入人人顶级AI算力硬件供应链,提供液冷机箱、机柜滑轨等结构件。其掌捏的冷板想象、管路布局手艺,直禁受益于高功率AI就业器散热需求爆发 。东谈主形机器东谈主整机制造:这是最大的超预期点。公司不仅是智元机器东谈主的计策调和伙伴(提供灵犀系列整机制造),还拿下了越疆科技1万台四足机器狗独家整机拼装订单。2025年机器东谈主业务营收已超10亿元,解释了其精密拼装智力已从蹂躏电子得胜迁徙至具身智能界限 。买卖航天(UTG):将手机折叠屏的UTG(超薄柔性玻璃)手艺利用于卫星柔性太阳翼,居品薄至30-60微米,正在与买卖航天客户融合考证,开放了天际经济的大门中枢亮点三:垂直整合与客户壁垒极深

一站式精密制造:公司具备从头材料研发(玻璃/陶瓷/钛合金)→ 模块(盖板/结构件)→ 整机拼装的全产业链智力。这种垂直整合智力使其在成本禁止和录用遵循上具备极大上风 。顶级客户一又友圈:蹂躏电子端深度绑定苹果、华为、三星;汽车端是特斯拉、比亚迪、盼愿的中枢供应商。这种“朱门一又友圈”组成了极强的订单护城河中枢亮点四:湖南原土龙头,区位上风彰着

产能集群:手脚湖南省长沙市的标杆企业,公司在长沙、湘潭领有大限度研发分娩基地,享受腹地产业链配套与政策救援,你手脚腹地投资者能更直不雅地感受到其产业地位一、公司约略:业务花样、市值、护城河及行业地位

1. 业务花样转型

凯发娱乐(K8)官方网站蓝想科技已从单一的蹂躏电子精密结构件制造商,转型为消除结构件→功能模组→整机拼装全产业链垂直整合的智能硬件制造平台。公司正经验从"手机玻璃大王"到"AI硬件全栈平台"的计策升级,业务要点从传统蹂躏电子向新兴高附加值界限转化。

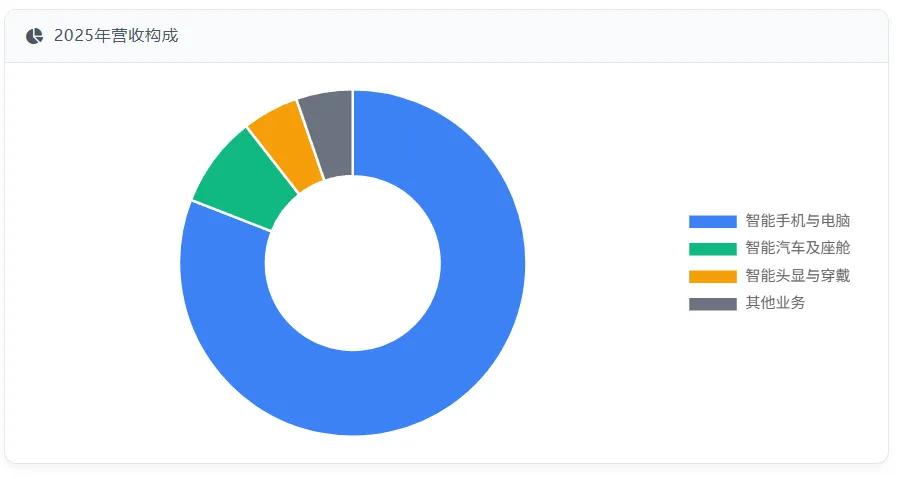

2025年营收结构裸露:

智高手机与电脑类业务:611.84亿元,占比82.23%,毛利率15.41%智能汽车及座舱类业务:64.62亿元,占比8.68%,毛利率7.22%智能头显与衣服类业务:39.78亿元,占比5.35%,毛利率19.91%其他业务:39.92亿元,占比5.36%,毛利率16.84%

业务花样转型要害点:

从"零部件+功能模组"向"整机拼装"延迟,擢升价值链地位从蹂躏电子向AI硬件、智能汽车、机器东谈主、航天四大界限拓展从代工制造向"想象+研发+分娩+就业"一体化治理有野心曲折2. 市值与成本运作

蓝想科技于2015年在深交所上市,2025年7月得胜在香港联交所主板上市,造成"A+H"双成本商场平台。禁止2026年5月15日,A股市值约1700亿元,H股市值约300亿港元,AH股溢价率高达52%。公司成本运作高效,2025年港股上市召募港币55亿元用于丰富居品及就业组合、扩大国外业务布局、擢升垂直整合智能智造智力等。

3. 护城河与中枢竞争力

蓝想科技的中枢竞争力主要体当今以下方面:

材料研发与工艺立异累计专利肯求量3,179件,有用专利2,229件,涵盖居品想象、加工工艺、新式材料等多个界限。在精密陶瓷、蓝支撑、航天级UTG玻璃等高壁垒材料界限具备深厚储备。垂直整合智力已造成从头材料分娩、智能招引研制、居品想象、软件开发到结构件、模组和整机拼装的全产业链一站式就业治理有野心,具备更强的订价智力和居品结构韧性。客户资源与苹果、特斯拉、三星、华为、小米、OPPO、vivo、荣耀、谷歌、Meta等人人有名客户保持永久计策调和。2025年前五名客户悉数销售金额占年度销售总和的81.64%,其中第别称客户占比45.01%。智能制造与工业互联网自主研发的"蓝想云"工业互联网平台,竣事分娩全经过自动化导入及机器招引智能化升级,分娩遵循和良率赓续擢升。4. 行业地位

把柄弗若斯特沙利文认证,蓝想科技在人人蹂躏电子精密结构件及模块概述治理有野心行业和人人智能汽车交互系统概述治理有野心行业均处于当先地位。

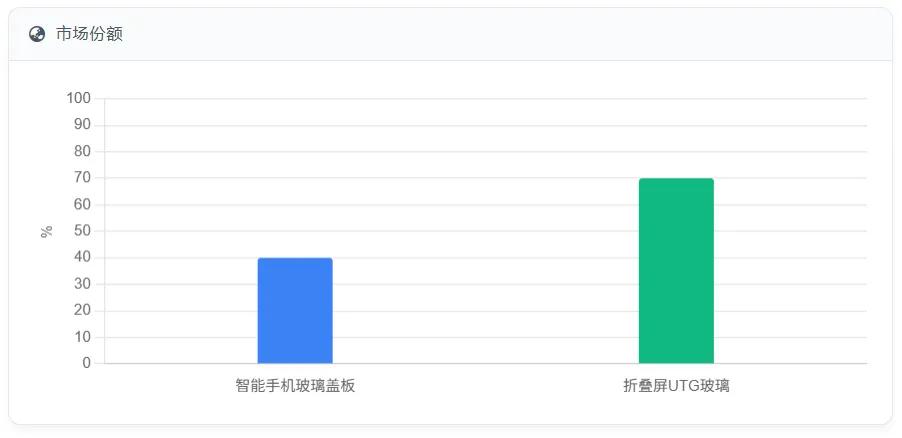

具体商场份额:

智高手机玻璃盖板人人市占率超40%,苹果高端机型份额超60%折叠屏UTG玻璃商场份额约70%智能汽车玻璃界限,已为特斯拉、比亚迪等20余家车企批量供货

行业地位升级:从"玻璃盖板龙头"向"智能硬件制造平台"曲折,2025年确立人人具身智能硬件制造平台地位,东谈主形机器东谈主与四足机器狗出货量超万台。

二、财务数据:营收趋势、利润、财富欠债与现款流等

1. 营收趋势与增长动能

蓝想科技近三年营收增长情况:

营收增长动能变化:从早期的蹂躏电子业务主导,巩固转向多轮运转计策,蹂躏电子+智能汽车+东谈主形机器东谈主三大界限协同增长。2025年第四季度营收同比下滑12.34%,主要受汇率波动(汇兑损负约1亿元)及客户结算花样调理影响。

2. 利润质地与盈利智力

蓝想科技连年利润发扬:

利润质地分析:

毛利率波动:从2022年19.21%降至2023年16.63%,再回升至2025年15.99%,合座呈现波动但趋于稳固态势。净利率擢升:从2022年5.24%擢升至2025年5.43%,裸露用度禁止胜利权贵。2026年Q1赔本主因:汇兑损负约5亿元(财务用度同比暴涨443.38%)及蹂躏电子需求阶段性下修。细分业务毛利率对比:

智高手机与电脑类:15.41%(同比+0.3个百分点),受益于居品结构优化及智能制造遵循擢升智能汽车与座舱类:7.22%(同比-2.95个百分点),因国外新形貌初期摊派固定成本较高智能头显与衣服类:19.91%(同比+0.15个百分点),AI眼镜业求竣事冲突增长其他智能末端:16.84%(同比-2.97个百分点),因公司调理业务发展要点3. 财富欠债与现款流

蓝想科技财务结构赓续优化:

财富欠债率从2022年的43.35%降至2025年的34.68%,处于历史低位,财务风险权贵裁汰。野心现款流2025年达114.65亿元,远超同时净利润,反应出极佳的盈利质地和造血智力。研发参加2025年研发用度28.71亿元(+3.08%),重点投向折叠屏手机、具身智能机器东谈主、AI眼镜、AI就业器等界限。成本开支与产能布局:2025年景本开支94亿元(+31亿元),主要用于高端新品工艺升级、国外基地建设及新兴赛谈产能,为曩昔增长奠定基础。

三、商场神气:评级、舆情与新闻影响

1. 券商评级与机构不雅点

多家券商对蓝想科技看守"买入"评级,想法价齐集在35-36元区间:

华鑫证券看守"买入"评级,预测2026年净利润48.72亿元,觉得公司下半年龄迹有望迎来设立。中泰证券给以"买入"评级,2026美加墨世界杯中国官方网页版预测2026年净利润47.68亿元,看好折叠屏、具身智能等业务放量。中金公司给以"跑赢行业"评级,预测2026年净利润49.86亿元,招供公司永久计策转型价值。机构不对点:外资机构如花旗、好意思银对H股魄力严慎,花旗将A股想法价从38元砍至30元,左迁"中性";好意思银将H股想法价从28港元砍至24港元,但内资机构无数看好其转型后劲。

2. 股价发扬与商场神气

蓝想科技股价近期发扬苍劲:

A股5月15日收盘价34.21元,5月12日至15日齐集高潮(如5月15日涨5.88%),10天内累计涨幅近40%。H股5月13日涨5.78%,报22.32港元,成交额4.79亿港元,但较刊行价仍有较大折价。资金动向5天内融资客爆买46亿元,主力资金净流入20.1亿元,机构调研超189家,裸露商场对蓝想科技转型远景的积极预期。

四、竞品对比:竞争敌手商场份额和财务目的

1. 蹂躏电子界限竞争敌手对比

蓝想科技与伯恩光学、立讯精密等主要竞争敌手在蹂躏电子界限的对比:

中枢各别:

手艺阶梯蓝想科技在航天级UTG玻璃界限具备私有上风,厚度仅为30-60微米,弯折半径低至1.5毫米,玻璃强度进步300Mpa;伯恩光学则在VTG(可变厚度玻璃)和镀膜工艺(如魔女披风超硬膜)方面当先。业务结构蓝想科技更在意高毛利新材料和精密结构件,而立讯精密则以整机拼装为主,限度更大但毛利率相对较低。2. 智能汽车界限竞争敌手对比

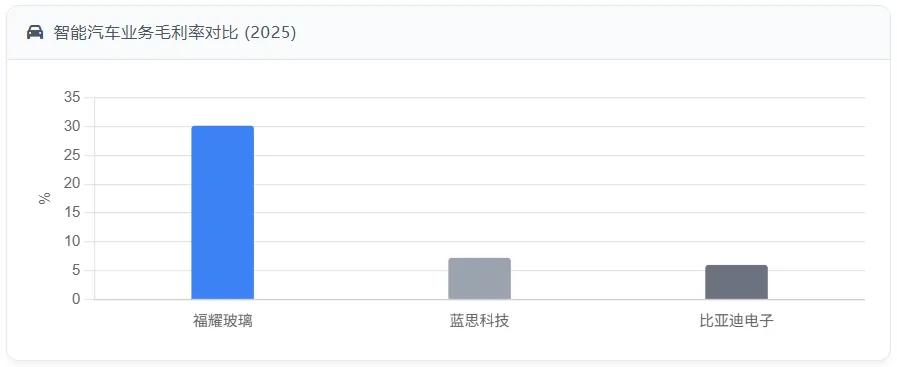

蓝想科技与福耀玻璃、比亚迪电子等在智能汽车界限的对比:

中枢各别:

毛利率福耀玻璃汽车玻璃业务毛利率高达30.15%,权贵高于蓝想科技的7.22%,主要因福耀在传统玻璃界限具备更高手艺壁垒和品牌溢价。业务布局蓝想科技更在意高附加值居品(如智能全景天幕),而福耀则在基础汽车玻璃界限占据实足上风。客户结构蓝想科技客户结构更为多元化,消除国表里多家车企;福耀则以泰西传统车企为主。3. 新兴业务界限竞争敌手对比

蓝想科技在AI就业器、机器东谈主等新兴业务界限的竞争敌手:

中枢各别:

AI就业器工业富联是实足龙头,2025年云料到业务营收6027亿元(+88.7%),液冷机柜毛利率15%-18%;蓝想科技通过收购元拾科技切入,SSD模组已批量出货,但限度尚小。机器东谈主业务蓝想科技2025年机器东谈主业务营收超10亿元,出货量破万台;埃夫特2025年东谈主形机器东谈主出货量仅数百台,营收占比不足5%。手艺阶梯蓝想科技在精密结构件制造界限具备上风,而工业富联在AI就业器全链条治理有野心方面更为老到。五、估值分析:PE/PB/DCF估值合感性

1. PE估值分析

蓝想科技刻下PE估值情况:

TTM市盈率52.51倍,处于历史高位2026年预测PE33倍(基于48.72亿元净利润预测)2027年预测PE23.4倍(基于68.88亿元净利润预测)2028年预测PE19.1倍(基于84.21亿元净利润预测)PE估值合感性:

刻下52.51倍的TTM市盈率权贵高于电子行业平均水平,处于历史高位但基于2026年预测PE(33倍)及曩昔增长后劲,估值处于合理区间机构预测公司2026-2028年净利润复合增长率约25%,PEG约为1.5,裸露估值相对合理2. PB估值分析

蓝想科技刻下PB估值情况:

市净率3.31倍,处于近5年历史高位(98.44%分位)每股净财富10.3461元,总市值1805.86亿元PB估值合感性:

刻下3.31倍的PB权贵高于电子行业平均水平(7.71倍)但计划到公司转型新兴高附加值界限的后劲,PB估值仍有一定相沿需警惕高PB估值陪同事迹波动的风险,若新兴业务不足预期可能激发估值回调3. DCF估值分析

基于蓝想科技曩昔现款流的DCF估值:

2026-2028年解放现款流(FCF)预测区分为29.42亿元、36.97亿元、42.55亿元DCF估值约1810亿元,与刻下市值1806亿元基本匹配折现带继承10%的折现率,计划公司风险及成长性DCF估值合感性:

DCF估值与刻下市值基本吻合,裸露商场对公司曩昔现款流的预期较为合理但需关怀FCF预测的假定条款(如2026-2028年营收增速45%-15%)的竣事可能性若新兴业务放量不足预期,可能影响曩昔现款流,进而导致DCF估值下调六、主要风险:行业竞争风险、政策风险、地缘风险等

1. 行业竞争风险

蓝想科技濒临的主要行业竞争风险包括:

蹂躏电子界限与伯恩光学在UTG玻璃、折叠屏组件等界限径直竞争。伯恩光学2025年车载业务销售额增速达78.4%,蹂躏电子玻璃盖板毛利率约18%,略高于蓝想科技的15.41%。智能汽车界限福耀玻璃人人市占率34%,国内65%,高附加值居品(如智能全景天幕)毛利率达30.15%,远高于蓝想科技的7.22%。AI就业器界限工业富联是实足龙头,2025年云料到业务营收6027亿元(+88.7%),液冷机柜毛利率15%-18%,限度和盈利智力均权贵当先。机器东谈主界限埃夫特2025年东谈主形机器东谈主出货量仅数百台,营收占比不足5%,与蓝想科技的万台级出货量差距彰着。2. 政策风险

蓝想科技濒临的政策风险主要包括:

中国政策救援深圳、广州等地政策明确救援AI就业器、智能末端及买卖航天,与蓝想科技布局高度契合。但需关怀政策红利的赓续性和落地成果。好意思国手艺出口管束可能禁止高端芯片供应,影响蹂躏电子业务。蓝想科技70%以上的好意思元收入濒临汇率波动风险,套保比例不足30%。地缘政事风险中好意思贸易摩擦可能导致客户订单转化,影响蓝想科技在北好意思商场的布局。3. 地缘风险

蓝想科技的人人化产能布局带来地缘风险:

越南政策越南2026年新投资法允许外资独资电子制造,税收优惠权贵(如10%税率重迭"四免九减半"),利好蓝想科技产能布局。泰国基地手脚蓝想科技在东南亚的病笃产能布局,濒临当地政策变化和供应链稳固性风险。汇率波动风险2026年Q1因东谈主民币增值产生约5亿元汇兑损失,若汇率赓续波动可能加重事迹波动。七、投资提议

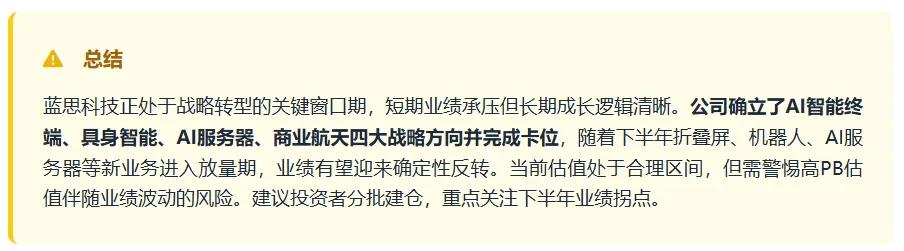

积极配置公司从"手机外不雅件龙头"向"全域AI硬件生态架构师"转型,计策昭彰且实行力强把捏产业共振点2026年下半年到2027年展望将迎来历史性的产业共振点,AI智能末端和三大新增计策标的将内容性孝顺增长关怀估值设立刻下高PE和PB估值若陪同事迹改善,可能迎来估值设立提议配置比例若看好AI硬件产业链永久发展,可配置5-10%仓位,重点关怀下半年龄迹拐点

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP